PAY.jpを考察しつつオンライン決済業界を振り返る

コラムも三回目とまだ始めて間もないのですが、想定よりもはるかに多くの反響をいただき大変嬉しく思っている國藤です。今回も、そしてフォローをいただけるよう(笑)、旬なネタについて書こうと思います。

前回の業界ウォッチは「付加価値としての決済代行」がテーマでしたが、その後Financial+Techの造語「FinTech(フィンテック)」という言葉が世の中に急速に拡がり、われわれの業界が様々な領域から注目され、その関心の高さをひしひしと感じています。

今回は、それほど注目されていなかった2010年以前くらいに遡りながら、リリース前につき詳細情報の少ないPAY.jpについて考察してみます。

PAY.jpのビジョンとは

プレスリリースの内容も、以下の通り非常にアッサリしていて、公式にはビジョンが語られていません。

【プレスリリースより引用】

ネットショップを無料で簡単に開設できるサービス「BASE(ベイス)」を運営するBASE株式会社(所在地:東京都渋谷区、代表:鶴岡 裕太)は、オンライン決済サービス「Pureca(ピュレカ)」を子会社化し、2015年春より決済事業を開始することをお知らせいたします。

<中略>

●オンライン決済サービス概要

BASEが提供するオンライン決済サービスは、シンプルなコードとスムーズな審査でオンライン上に簡単に決済機能を追加できる開発者向けの決済サービスです。「申請に時間がかかる」「高い」「使いにくい」という複雑なオンライン決済サービスの問題を解決し、導入を圧倒的に簡単にすることにより、インターネット上の「モノの売り買い」をこれまで以上に活発にしていきます。

<後略>

引用元:https://www.value-press.com/pressrelease/137193

公にされていない以上は推測するのみですが、いつもスタートアップ界隈の記事を抜群の取材力で執筆されているTHE BRIDGEさんに面白い記事がありましたので、気になる部分を引用させていただきます。

Amazonや楽天ではなく目指すはPayPal

今後は決済統一のアカウントに世界観を進めていきたい

リアル世界の方が決済が便利だというのがおかしいんです。クレジットカードがなくても(このIDがあれば)モノが買える、そういう世界があってもいいじゃないですか

引用元:https://thebridge.jp/2015/02/base-revealed-payment-business-payjp

このように、近年決済業界へ新規参入してくるプレイヤーの狙いは

「ID決済という領域」である

と確信しています。

「ID決済という領域」って何?

というのが、業界外からの率直なご感想だと思います。ここで時代を遡り、いかに注目すべき領域であるか説明していきましょう。

2010年以前 -われわれは恐竜だった-

※詳しい方はこちらで現在までタイムスリップ!

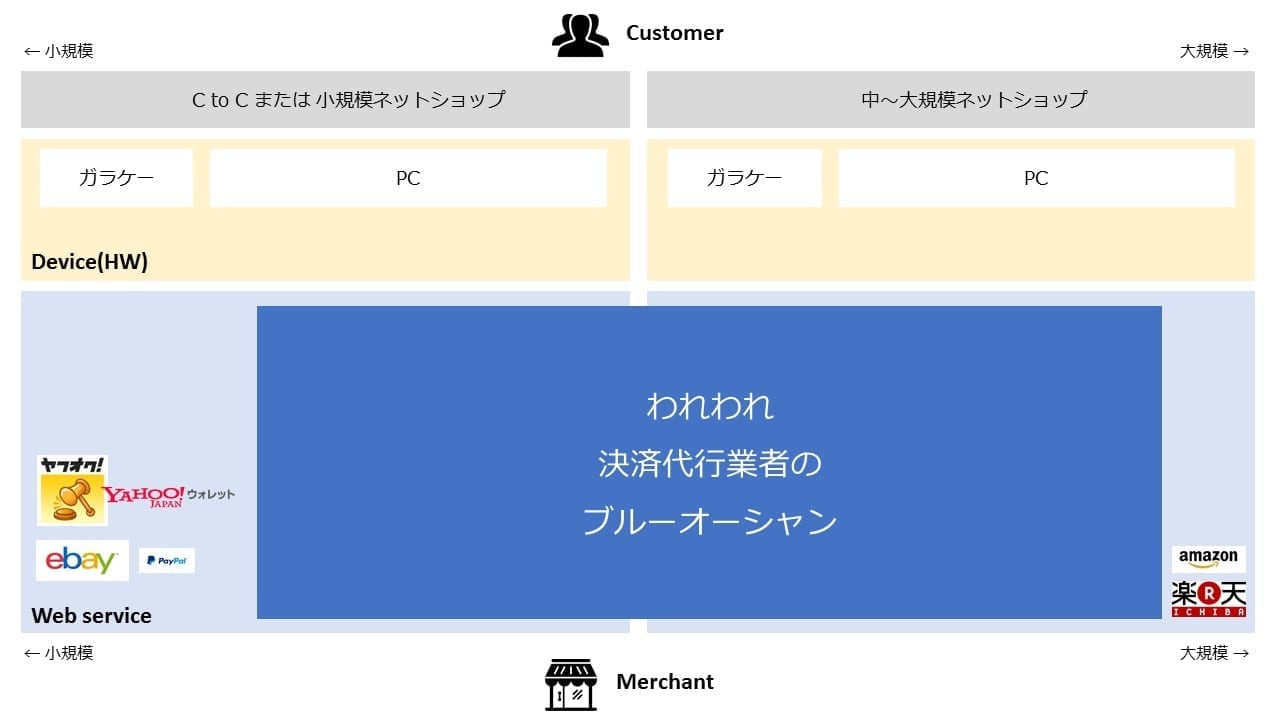

以下の画像は、CtoC及びBtoB取引の見取り図に、われわれ決済代行会社がカバーしていた領域を投影したものです。

※クリックまたはタップで拡大可。上が購入者、下が販売者を表します。 左側がCtoC、右側がBtoBです。

ご覧のとおり、気持ちいいくらい全体がブルーオーシャン。われわれは中生代を我が物顔で闊歩していた恐竜のごとく、この世の春を謳歌していたのでした。

スマートフォンもまだ普及せず、「アプリ」という概念が浸透していなかった時代です(携帯にはありましたが)。よって「デバイス=機器」と「ウェブサービス」という単純な構造でありました。

唯一、手が伸ばしきれなかった領域はネットオークションくらいではないでしょうか。その領域だけはヤフオクではYahoo!かんたん決済、ebayではpaypalというツールが独自の進化を遂げていました。

2010年-2012年 -スマートフォンの台頭-

AppleからiPhone3Gが発表され、Softbankが先行販売を開始。Android機も相次いで市場に投入され、急激に「スマートフォン」の市場が拡大しました。しかしまだまだ決済代行業界へ大きなインパクトはありません。

そして2012年、「だれでも簡単・すぐにネットショップがオープンできる」サービスとしてstores.jpやBASEがオープンしました。CtoC(と小規模ネットショップ)界隈に大変好評で、おびただしい数のネットショップが生まれます。

実は、随分前から大手ECモールでは「クレジットカード情報を登録したら、次回以降入力しなくても利用できる機能」が搭載されていました。今で言うところの「ID決済」の萌芽です。

一方、PCにはFeliCaという非接触ICリーダーが搭載されだします。

2013年-2014年 -アプリ領域出現とプレイヤー急増-

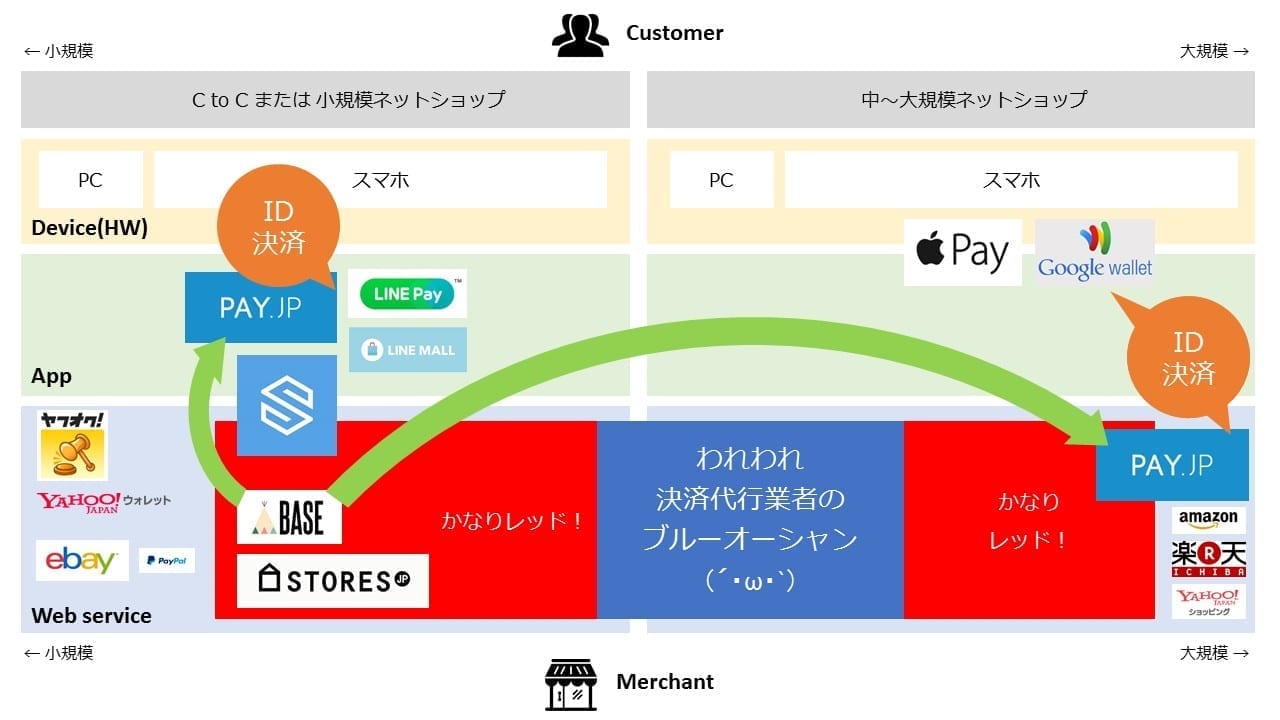

Googleは従来からあった「GoogleCheckout」を「Googleウォレット」へ刷新、Appleは「ApplePay」を発表。デバイス(ハードウェア)領域に「ID決済機能」が出現し、いよいよスマートフォン領域全般がレッドオーシャンに変わる気配が漂います。

そればかりか、LINE MALLやLINE Pay、SPIKEなどのアプリ領域も一気に出揃い、左側の領域でわれわれの存在意義を保ち難くなってきました。

挟み撃ちによる衝撃に、思わず(´・ω・`) ショボン(笑)

2015年 -続く激動-

大変長らくお待たせしました。ようやくここでPAY.jpがどの領域を抑えに来たのか?の見取り図です。

見事に「ID決済の領域」にリーチしています。paypalアカウントも不思議と普及が進まないのですが、単純に「必須」となるサービスが普及してこなかったからでしょう。BASEとPAY.jpは、これから経済力を持ち様々なシーンで消費をする若い方に受け入れられやすいと思われ、IDも急速に普及しそうなものです。

今後注目すべき領域は?

実はこの記事の執筆中に、LINE社によるwebpayの子会社化(http://blog.webpay.co.jp/post/line-to-acquire-webpay_10feb2015)のニュースが飛び込んできました。(なんてタイミングだ!)

LINEは現在の学生さんたちが経済力を持った際に、確実にインフラとして定着しているでしょう。

- 「LINEモールはいつも使っているけど、amazonや楽天市場はアクセスしたことがない」

なんて新入社員が入ってくるのも時間の問題ですね。

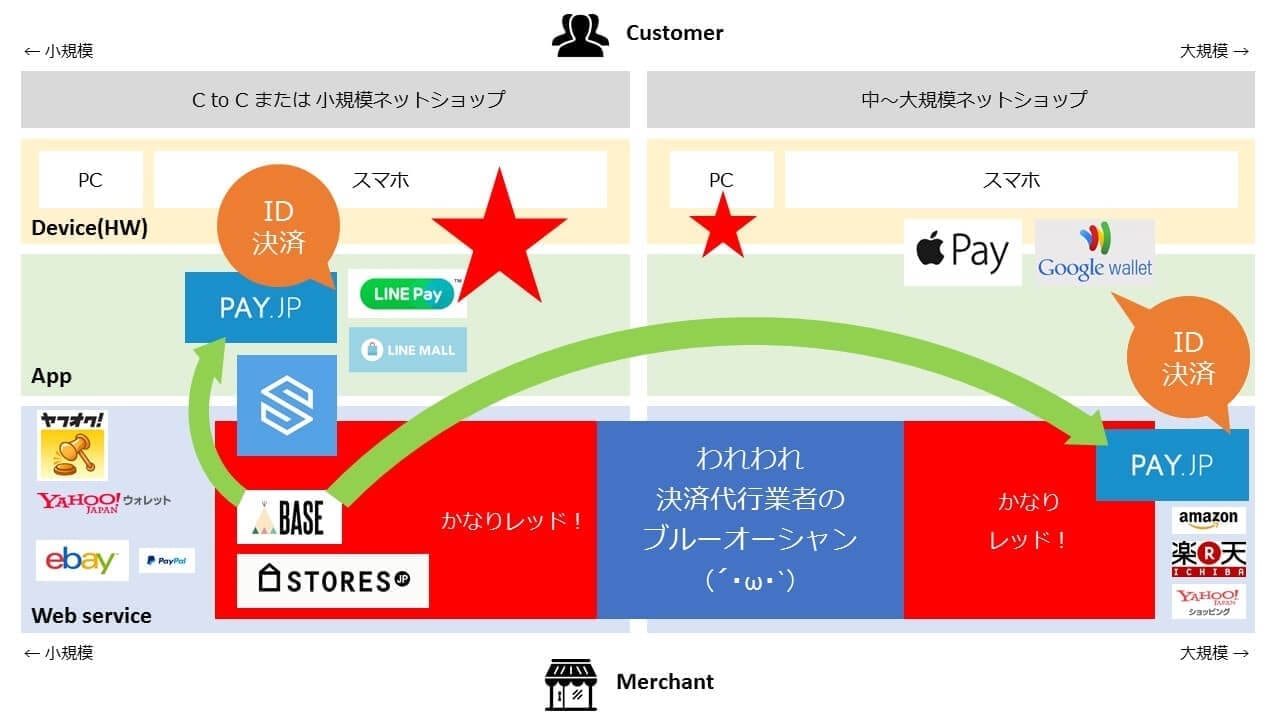

これまでの考察の通り、より消費者に近いデバイス(ハードウェア)領域が最もIDの普及に適していることから「★印の領域をいかに早く抑るか?」に既に注目は集まっています。

名だたる大企業がこぞってウェアラブルデバイスやIoT(Internet of Things)を開発するのは、いわば「インターネットの入口を牛耳る競争」をしているのです。

具体的な近未来予測をすると・・・

- LINEがLINE専用端末+格安MVNO-SIMのセットを販売

- GoogleがchromebookのアクティベートにGoogleウォレットの開設を必須化

して、デバイスに紐付いた決済用IDを大量付与、行動データを取得・分析して効果の高いプッシュ型広告を打ち、すぐそのIDで決済・・・といった具合です。

そんなことになった日には、もうわれわれは・・・なんちゃって (`・ω・´) 平気です!

まだまだ取れる領域や、できるプランは沢山ありますよ!!

相談フォームからのご連絡は24時間受け付けております。

また、平日9:30~18:30の間は

お電話でのご相談も受け付けております。

電話で相談:

東日本:03-5797-7934

西日本:06-6538-1101

UnivaPayの提供するUnivaPay StoreAppや、Alipay・WeChat等のインバウンド決済、キャッシュレス決済資料はこちらから無料でダウンロードできます。